リタイアしたら、節約・節約だけではもったいない。

お金を減らさずに、人生を楽しむためのお金の使い方を考えてみませんか

「貯める」から「賢く使う」

「老後のためにある程度のお金を持っていないと、不安だ」。そう思いながら働き、毎月のお給料から生活費、住宅ローンに教育費を支払い、お小遣いは少しだけで我慢してきましたよね。ある程度のお金を持つこともでき、定年を迎え、退職金ももらった、これからのんびりするぞ、やりたかったことをするぞ、旅行もするぞ、と考え始めた。けれど、一抹の不安が残ります。

「せっかく貯めたお金が減ってしまい、底をついてしまうのではないか、無くなってしまうのではないか、その時どうやって生活したらいいのか、年金だけでは暮らせない」

しかも、病気になったら、認知症になってしまったら。施設に入るには多額のお金が必要だ。長生きしてまで子に迷惑を掛けたくない。そんな思いが頭をぐるぐる回って、やりたいことを実行できないのではないでしょうか。

財布のひもを締めすぎて、貯めたお金が通帳に残っているだけで、生活は年金と時々のアルバイトでなんとかしよう……そんな未来は想像したくないですよね。

これまでに貯めたお金は、子に残すためでも、万一の時のためだけでもなく、今まで一生懸命に頑張ってきた自分とパートナーのこれからの人生のためのお金です。

自分の資産を知る

お金に対する不安を減らすためには、まずは、自分の資産はいったいいくらあるのか、そして、生きていくために必要なお金はいくら必要なのか、を知ることから始めましょう。

そうすると足りないのか、余るのか、ということが見えてきます。足りなければ、収入を増やす、資産を増やす、節約することを考えなければなりません。逆に余るのであれば、子に、誰に、いくら残したいのか、残りをどう使うかを考えることになります。

個人の財産管理に関するノートや台帳は見かけませんね。エンディングノートは販売されていますが、自身が死亡した後に家族が困らないようにということが目的なので、ちょっと違う気がします。

実は、私もちゃんと把握ができていません。

現状把握には次のことをすべて書き出してみましょう。

1.預金口座(円・外貨ともに)

①銀行、支店ごとに、定期預金の額、種類、満期日、金利

②銀行、支店ごとに、普通預金残高

2.証券口座(円・外貨ともに)

①証券会社ごとに、株式銘柄、口数、種類(特定口座・一般口座・NISA口座)

②証券会社ごとに、投資信託の口数、種類(特定口座・一般口座・NISA口座)

3.保険契約

①保険会社ごとに、保険種類、契約期間、被保険者、受取人、現在の解約返戻金

②年金保険の場合の年金開始日、受取額、現在の解約返戻金など

4.不動産

①物件ごとに、居住用なのか投資物件、収益物件なのか

②物件ごとに、購入価格、利回り、現在の売却価格など

5.公的年金の受給額

①基礎年金の受給額

②厚生年金の65歳受給額

③厚生年金基金、企業年金等の受給額

6.退職金の額

7.パートナーがいれば同じように確認する。

いかがですか?見ただけでぞっとしますよね。投資の経験がない方でも、銀行、郵便局、農協などの金融機関と生命保険会社、不動産、公的年金、退職金と結構調べるものがあります。

投資経験がある方は、もっと面倒です。1円単位まで調べ出す必要はありません。10万円単位あるいは100万円単位でも大丈夫です。ざっくりでいいです。自分のお金が幾らあるのかが分かってれば対策や計画が立てられます。

私は自営業者でもあるので、小規模企業共済やiDeCoなどにも加入しています。これらは老後資金となりますから、何歳の時にいくら受け取れそうなのかも把握する必要があります。

ちなみに、エンディングノートの内容は、次のようなものです。

1.自分の基本情報

生年月日・基礎年金番号・マイナンバー・本籍地・携帯番号など

2.家族・親族情報

氏名・続き柄・連絡先

3.医療・介護に関する希望

加入保険情報

延命治療に関すること、臓器提供に関することなど

4.葬儀やお墓の希望

葬儀の方法

お墓の希望など

5.保険や年金の情報

民間の生命保険加入状況、担当者情報など

6.公的年金加入状況、受給状況など

7.銀行口座・不動産などの資産情報

8.SNSやスマートフォンなど重要なID、パスワード

9.大切な人へのメッセージ

資産を分類する

自分の資産状況が分かったところで、使える資産と使えない資産に分類しましょう。

住んでいる住宅はすぐには売却できません。リバースモーゲージを使って、高級有料老人ホームなどに入る場合は別として、使えない資産としておきましょう。不動産でも家族に残すものもあるので、仕分けしてださい。

資産の一覧には出していませんでしたが、会社経営をしている方であれば自社株なども使えない資産ですので、仕分けをしましょう。

他にも、自分が亡くなることで多額の相続税が発生する場合、子供が複数人いて争族となる可能性などある場合など、一定の資産を残す必要がある人は、それも除外しましょう。

ここまで見ると、なんか面倒だなと感じるかもしれませんが、ざっくりでいいのです。自分が使える資産、生活していくうえで取り崩してもいい資産、売却してもいい資産と把握することが大切なのです。

使うお金を調べる

自分の使えるお金が大まかに分かれば、次は出ていくお金を知る必要があります。

1.毎月出ていくお金

①家賃を支払っている人は家賃の額、マンションの方は管理費、修繕積立

②食費や光熱費、通信費、医療費、交際費、生命保険料など ざっくりと

2.ローンが残っていればローンの支払額

3.臨時・定期的に発生するお金

①固定資産税、住民税など

②子供や孫などに掛かるお金

出ていくお金は簡単ですね。日々、毎月あるいは不定期ではあるけれど、必ず必要となるお金は把握できますね。

では、現役時代と、リタイア後ではどうでしょうか?

リタイアしても食費や光熱費は減りません。光熱費は自宅にいる時間が長くなるので増えるかもしれません。通信費や交際費は減ることが予想されます。医療費は年々増えるでしょう。

出所)老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら – 日本経済新聞より

一般的に生活費が70~80%としましょう。総務省の、家計調査報告(家計収支変)2024年(令和6年)平均結果の概要によると、2024年の二人以上の世帯の消費支出は、50歳から59歳の世帯は356,946円、60~69歳の世帯は311,392円、70歳以上の世帯は252,781円でした。

つまり、60~69歳で50歳から59歳の時と比べて消費支出87%程度になり、70歳以上では 約70%となっています。

次に、毎月入ってくるお金を見てみましょう

1.公的年金

老齢基礎年金

老齢厚生年金

厚生年金基金(現役の時に基金に加入している場合)

2.企業年金、民間の生命保険による年金

確定給付企業年金

確定拠出年金またはiDeCo

生命保険会社の年金保険

3.家賃収入・投資信託等の配当金

4.アルバイトあるいは役員報酬

毎月入ってくるお金は把握できます。ここで注意が必要なのは、企業年金や民間の年金保険です。公的年金とは違い、一生涯給付金が受け取れないケースが多いので、何歳まで受給できるのかを確認しておきましょう。

これで、毎月の収支が計算できます。

「毎月入ってくるお金 - 毎月出ていくお金」

これで、不足なのか、余りがあるかを確認しましょう。

ちなみに、先ほどの総務省の、家計調査報告(家計収支変)2024年(令和6年)平均結果の概要によると、65歳以上の無職世帯による収支が報告されています。

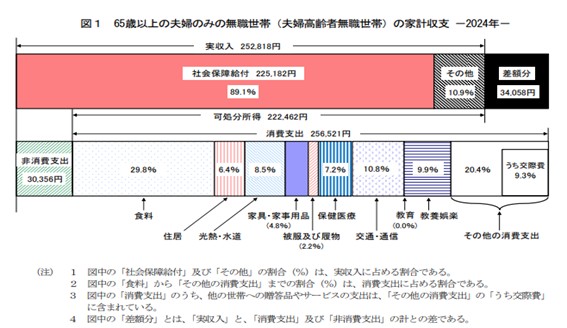

こちらは、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支です。

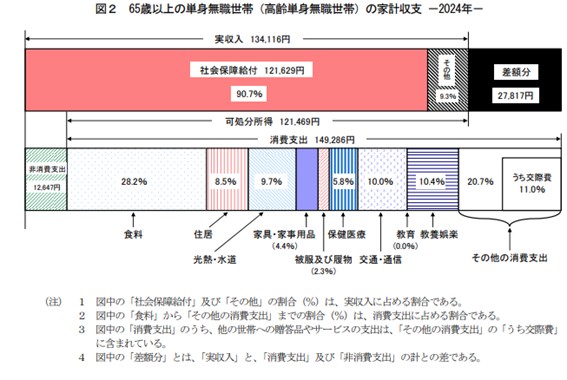

こちらは単身者の場合。

これを見ると、夫婦二人であれば、収入が252,818円、その内公的年金が225,818円、その他としてアルバイトや年金保険等になります。

支出は286,876円。その内社会保険料や税金が30,356円となっていて、実質、毎月34,058円の不足が生じています。1人暮らしでも毎月27,817円の不足が生じています。

ここからが問題です。では65歳の年金受給から何歳まで生きるのか?ということです。平均寿命と平均余命の違いはご存じですか?平均寿命というのは、0歳つまり産まれてから何歳まで生きるのか、というのが平均寿命です。

しかし、リタイア後のことを考える場合、平均余命を見た方がいいです。平均余命というのは、ある一定の時点の年齢の人があと何年生きるのかという数字になります。65歳の人はあと何年生きるかを見るのです。

令和6年の厚生労働省の発表では男性は19.47年、つまり約85歳まで生きる。女性は24.38年、約89歳まで生きるのです。

そして気になるのが健康寿命ですよね。健康寿命とは、世界保健機関(WHO)が提唱した概念であり、厚生労働省では次のように定義されています。

「健康上の問題で日常生活が制限されることなく生活できる期間」。

「制限」とは、寝たきりだけでなく、歩行困難、視力・聴力の低下、認知機能の低下などにより、誰かの助け(介護や介助)が必要になる状態を指します。この健康寿命ですが、男性72.57歳、女性75.45歳です。

男性の平均余命は85歳、健康寿命が72歳、つまり13年間、女性の平均余命は89歳、健康寿命が75.45歳、つまり14年間は、日常生活に制限がある期間、誰かの支援がないと生活ができない期間です。

では計算してみましょう。65歳から90歳まで生きるとする(なぜ85歳ではないのかというと、ある程度お金に余裕がある方は、日ごろから健康に気を付けてそれなりにケアをされています。しかも医療の進歩はすさまじく、100歳で計算してもいいくらいです)。

65歳から毎月約35,000円の不足が発生するので、計算すると約1,000万円の不足です。インフレが進んでいます。不足が毎月2%ずつ増えたとしても約1,400万円です。これであれば少し安心ですか? 不安ですか?

不安を軽減するためにできること

老後の不安には、大きく分けて2つあります。

一つは、健康。健康で長生きできるのか、大病や認知、介護です。こちらは100人いれば100人不安があるでしょう。日ごろから自分の体をいたわり、健康診断を毎年行う事です。早期発見、早期治療が一番です。

二つ目は、「お金」です。お金については人それぞれ事情が違うので「これで解決!」とはいきませんが、なんとか少しでも不安を減らすためには、

1.収入を増やす

2.預貯金を減らさない

ですよね。

収入を増やすためにはどうするか、一生働きますかなんて野暮なことは言いません。やっとリタイアして、のんびり過ごしたい、やりたいことや行きたいところが沢山ある。ではどうするか。まずできることは、公的年金の繰り下げです。

公的年金は65歳からの受給開始ですが、開始年齢を遅らせると、1か月当たり0.7%増えます。銀行金利が2026年3月時点で「「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」といったメガバンクの1年もの定期預金の金利は0.40%ですから、0.7%はかなり良い数字です。

今すぐ年金を受け取らないと生活ができないのであれば別ですが、たとえば70歳まで繰り下げたとしましょう。0.7%×60か月で42%も受給額が増えます。

仮に月額15万円の年金額のばあい、プラス約6万円で213,000円になり、毎月不足の35,000円は十分カバーできます。

(※在職老齢年金の仕組みにより増額の対象とならないこともあります。)

次に、収入を増やす方法として、投資信託の毎月分配型、あるいは株の配当金、不動産などの家賃収入が挙げられます。

株のような乱高下があるものには手を出したくない、あるいは不動産など手がかかるものは嫌だという方もいるでしょう。

ここでご紹介するのは、一部の商品です。世の中には約6,000本の投資信託があり、ハイリスクハイリターンのものから、指数に連動するインデックス運用と呼ばれるもの、海外のもの等、多種多様な種類の投資信託があります。

皆さんがよく耳にする、日経平均インデックス、S&P500、オルカン(オールカントリー)でもいいのですが、これらについては次回ご案内することとします。

今回は、毎月、分配金が受け取られる投資信託をご紹介します。

年金と同じように、毎月受け取れるため、毎月の収入の補填という目的の投資信託があるので、収入を増やすという目的ではこの毎月分配を利用するのも一つの方法だと思います。

投資信託の毎月分配型(一例)

◆フィデリティ・Jリート・アクティブ・ファンド

基準価額は 5,594円(2026/3/13現在)、1年騰落率 +22.25%、3年騰落率 +27.25%。分配金は毎月80円 で、単純年換算の分配水準は 約17.2% です。為替リスクがない国内J-REIT。

REITとは不動産に特化した投資信託のこと。正式名称はReal Estate Investment Trust で、日本語では「不動産投資信託」と訳されます。「J」なので日本の不動産が投資対象となっています。

ちなみに、投資信託の基準価格(株価のようなもの)は1万口当たりの金額を表示しています。配当金も1万口当たりに対しての金額です。

仮に、この投資信託を 5,561,800円分購入したとします。分配金として、毎月 80,000円(税引き前)年間96万円を受け取ることができます。もちろん、投資商品ですから元本が確保されているわけではありません。

運用しながら取り崩す

預金を減らさないためにはどうすればいいか。

預貯金を取り崩して、切り詰めた生活ではなく、自分のために使って少しでも心豊かに暮らしたい。でも預貯金を取り崩すと、残高が減ってしまい、長生きしすぎると預貯金が底をついてします。それは嫌だ。

ではどうするか。それが「運用しながら取り崩す」です。

「運用」と聞き驚きましたか。合同会社フィンウェル研究所の代表、野尻哲史氏も「100歳まで生きても試算を枯渇させない方法」(幻冬舎新書)のなかで、運用しながら取り崩す(引き出す)ことについてのべられています。

仮に今あなたが65歳で使える預貯金が「3,000万円」あるとしましょう。

3,000万円を90歳までに使い切る。0にするとしたら

3,000万円÷((90歳-65歳)×12か月)=100,000円

毎月10万円の取り崩しができるようになります。つまり、生活費が10万円増えます。

どうでしょうか。年金に10万円増えることになる。

思い出してください。もし、公的年金を70歳からに繰り下げると、年金額が6万円も増えました。預貯金の取り崩しと合わせると16万円も増えることになります。いかがでしょうか。これで安心できましたか。

いやいや、預貯金がゼロになるのは嫌ですよね。預貯金は運用しましょう。

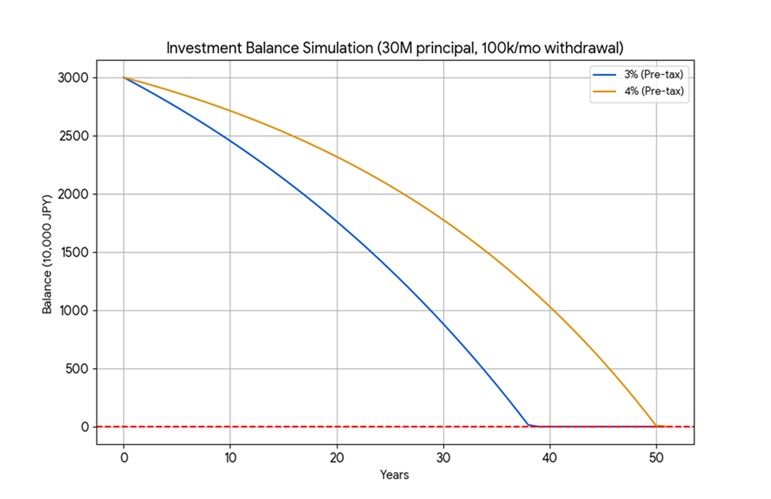

65歳で3,000万円を3%(税引前)あるいは4%(税引前)で運用を続け毎月残高から10万円を引き出した場合どうなるでしょうか。

(Gemini作成)

青が3%、黄色が4%運用です。3%運用を続けながら毎月10万円を引き出すと、65歳から39年、つまり104歳でゼロになります。25年後の90歳ではなんと1,300万円も残があるのです。

いかがでしょうか?

しかも、年金を70歳まで受け取らない場合、70歳までは何らかの形で働くことになるでしょう。現役までとはいかないにしても、その間、貯蓄もでき、今ある3,000万円を更に増やすこともできます。

リタイア後は、ただただ、節約して自分の預貯金を何かのためにと銀行に寝かせるのではなく、運用により、自分の人生を楽しみながら安心して暮らせることができる、ということを知っていただければ嬉しいです。

(執筆者プロフィール)

松本 千賀子(まつもと ちかこ)

広島大学大学院社会科学研究科経済学修士。外資系生命保険で営業職として勤務(元MDRT終身会員)の後、独立系ファイナンシャルプランナーとして開業。その後2018年、社会保険労務士資格を取得し広島市に「白島社勞士事務所」を設立。